曹操出行三年半巨亏77亿:负债率攀升至149%,营销费用大增

- 国际

- 2024-12-05 10:40:06

- 428

《港湾商业观察》黄懿

近期,共享出行平台CaoCao Inc.(曹操出行有限公司,下称“曹操出行”)在港交所更新招股书。华泰国际、农银国际和广发融资(香港)为联席保荐人和全球协调人。中国国际金融有限公司为联席全球协调人,其国内运营主体为杭州优行科技有限公司(下称“杭州优行”)。

今年4月29日,曹操出行向港交所主板递交了上市申请。

根据弗若斯特沙利文的资料,按GTV计算,曹操出行于2021年至2023年一直位列中国网约车平台前三名,2023年,公司市场份额为4.8%。

更新招股书后的曹操出行,似乎交了一份不错的答卷,尤其是今年上半年毛利率由负转正。

01

营销开支同比增长88.02%,三年半超77亿亏损

2021年至2023年及2024年上半年(报告期内),曹操出行的收入分别为71.53亿、76.31亿、106.68亿、61.60亿;净亏损分别为30.07亿、20.07亿、19.81亿、7.78亿,亏损合计77.73亿;经调整净亏损(非国际财务报告准则计量)分别为30.07亿、16.51亿、9.66亿、4.998亿,亏损合计61.24亿;经调整净亏损率(非国际财务报告准则计量)分别为42.0%、21.6%、9.1%、8.1%;毛利率分别为-24.4%、-4.4%、5.8%、7.0%。

根据曹操出行披露显示,2022年至2023年及2024年上半年,经调整司机收入及补贴占出行服务收入的84.2%、79.1%、78.3%,而司机的平均每小时收入分别为30.9元、36.1元、37.2元。因此,公司的毛利率有所改善,由2021年的负24.4%增至2023年的5.8%及截至2024上半年的7.0%。

说到毛利率的好转,就不得不提到公司的期间费用情况,对于成本的把控是毛利率上涨的关键。

报告期内,曹操出行的销售及营销开支分别为5.06亿、6.39亿、8.36亿、5.19亿;占总收入分别为7.1%、8.4%、7.8%、8.4%,处于持续增长的状态。于往绩记录期,销售及营销开支的绝对金额大幅增加,主要是由于曹操出行获取乘客及司机方面的支出增加。

然而,2024年上半年,公司进军32个新城市并产生更多客户推荐费,销售及营销开支占总收入百分比因而增至8.4%。值得注意的是,2023年上半年该项开支仅为3.96亿,而2024年同期为5.19亿,同比增长88.02%。

其中,第三方聚合平台收取的佣金分别为2.77亿、3.22亿、6.67亿、4.34亿,占比分别为54.7%、50.3%、79.7%、83.6%,公司向该等平台支付的佣金占其促成交易的GTV(Gross Transaction Value,总交易额)百分比保持稳定,分别占促成的GTV7.1%、7.3%、7.5%及7.4%;推广、广告及客户推荐补贴分别为1.75亿、2.61亿、1.15亿、4980.5万,占比分别为34.6%、40.8%、13.7%、9.6%。

曹操出行强调称,因此,总获客成本(包括用户补贴、第三方聚合平台收取的佣金、推广、广告及客户推荐补贴)占总GTV百分比由2021年的23.6%下降至2023年的18.1%。

得益于上述比例的下降,曹操出行于2021年及2022年的负经营现金流量净额状态扭转为2023年的正经营现金流量净额。值得注意的是,2023年及2024年上半年,总获客成本占总GTV的百分比出现上涨,由17.1%增加至22.4%,主要是由于公司为获取客户,同期录得GTV增长25.2%。与此同时,2024年上半年产生正经营现金流量净额。

然而,曹操出行还背负着巨额借款,2021年至2023年以及2024年6月30日及2024年8月31日,短期银行借款分别为5.606亿、7.295亿、10亿、14亿及13亿。报告期内,负债比率分别为100.9%、119.5%、148.4%、149.5%。

由此看来,产生正经营现金流量净额只是一个利好的转折点,曹操出行的偿债压力更是一座“大山”。

02

对聚合平台依赖加深,行业竞争激烈提升空间有限

曹操出行并不掩饰公司对聚合平台的依赖和信心,并宣称,近年来,聚合平台在共享出行行业中的重要性日益提升。通过聚合平台履行的网约车订单比例由2018年的3.5%增至2023年的30.0%,预计到2028年将进一步增至49.0%。

报告期内,公司的订单量分别为3.70亿、3.83亿、4.48亿、2.55亿;AOV(平台客单价)分别为24.1元、23.2元、27.3元、28.0元。其中,来自聚合平台的订单分别占GTV的43.8%、49.9%、73.2%及82.6%,以及分别占订单量的43.6%、51.4%、74.1%及83.1%。

此外,曹操出行还拥有定制车的优势。截至2024年上半年,曹操出行在83个城市运营,并且在29个城市部署一支超过3.3万辆定制车的车队。

根据弗若斯特沙利文的资料,枫叶80V及曹操60的预计TCO(由公司与司机共同分担)(总持有成本,就用于共享出行的车辆而言,包括初始购买成本或租赁成本,能源补给成本及车服成本)分别为每公里人民币0.53元及人民币0.47元。这意味著与典型纯电动汽车相比,定制车TCO分别减少33%及40%。2022年至2023年及2024年上半年,定制车GTV分别占总GTV的5.3%、20.1%及26.4%。

今年6月3日,《港湾商业观察》发表的《曹操出行巨亏70亿:市场份额承压,上百次行政处罚与数千条投诉》一文中,黄河科技学院客座教授张翔指出,“对于聚合平台,其本身拥有很多用户以及流量,想要将这些变现的方法之一,就是出行公司给出的交佣金,这本身也是行业的发展趋势。聚合平台本身有专职的业务,以高德为例,使用软件中的地图都是免费,为此其软件中会有大量的用户和流量,这种以免费的功能聚集流量的能力是出行公司自身的软件难以达到的。”

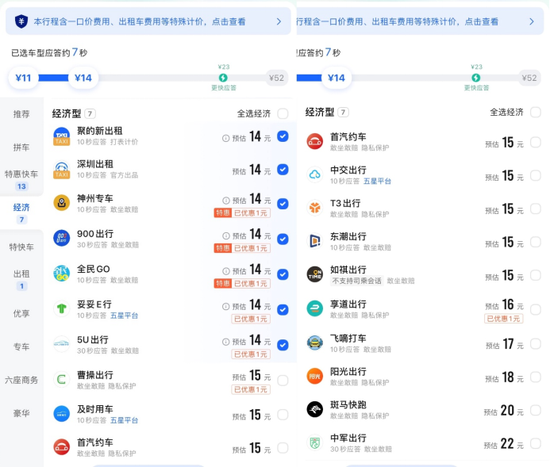

以深圳为例,打开高德地图,选择打车服务,经济型出行方式中一共提供了14种企业服务。

黄河科技学院客座教授张翔指出,“早期,类似滴滴出行、T3出行这些头部企业尚未覆盖的小城市,留给了规模较小的出行公司发展机会。一旦头部企业全方位覆盖国内市场后,小公司获取流量的难度将大大提升。”

“目前出行行业的业内集中度不算高,出行公司数量多聚合平台数量少,在这样的情况下,聚合平台的作用将不断放大,‘物以稀为贵’,聚合平台的流量将越来越值钱,由此聚合平台作为互联网公司,将会投入大量资金获取流量,同样的,聚合平台的流量的用途更加丰富,变现渠道也更加多样化。相反,大部分出行公司并不具备足够的资金进行获客,且流量用途有限。但是,依赖聚合平台可能会被迫参与平台间的价格战,通常情况下,平台并不会支出成本压缩订单价格,因此,价格战损失的差价通常由出行公司承担。曹操出行大量依靠聚合平台,就难以避免上述的情况。”

“曹操出行显然已经错过了累积自有流量的时机,在未来,经过业内竞争后大浪淘沙,出行公司的数量精简稳定后,聚合平台的作用才会慢慢淡化。”张翔认为。

03

大量行政处罚记录,投诉不断

在合规合法层面,截至12月4日,据企业预警通显示,杭州优行有1024条行政处罚,其中绝大多数处罚单位都是交通运输部;据企查查显示,该公司有459条行政处罚,近一月增加27条;天眼查则显示,公司共有424次行政处罚。

从最近一周的情况来看,11月25日,在杭运政罚〔2024)15847号案件中、杭运政罚(2024)15861号案件中、杭运政罚(2024)15859号案件中,杭州市交通运输局均以“提供服务的驾驶人员未取得从业资格证”的缘由,在上述案件中对公司各处以一万元罚款。

11月21日,在皖合交罚(2024)1300347号案件中、皖合交罚(2024)1200275号案件中、皖合交罚(2024)1300333号案件中,合肥市交通运输局均以“杭州优行科技有限公司提供服务驾驶员未取得《网络预约出租汽车驾驶员证》案”,在上述案件中对公司各处以一万元罚款。

11月20日,在京交(总〕〔2024〕第1503-059695号至京交(总〕(2024〕第1503-059699号案件中、京交(总)(2024〕第1503-059702号案件中、京交(总)〔2024〕第1503-059703号案件中、京交(总〕(2024〕第1503-059700号案件中,北京市交通委员会以“当事人提供服务的车辆在京未取得《网络预约出租汽车运输证》”,在上述案件中对公司各处以7000元罚款。

与此同时,曹操出行还夹在消费者和司机中间,收到两方的不少投诉。据黑猫投诉 【下载黑猫投诉客户端】显示,截至12月4日,曹操出行累计投诉量为8732条,已完成5927条,近30天投诉量为182条,已完成9条。

其中不乏司机对平台的投诉,集中于平台不予处于司机与消费者的矛盾、平台对司机的处罚不被认可等问题。

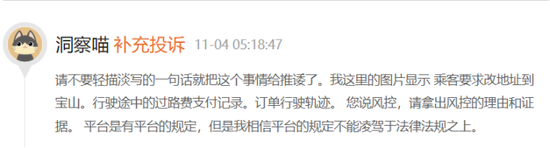

10月31日,有司机投诉并附上证据图片称,“本人于2024年10月16号下午15:54分接乘客订单,乘客发信息表示修改地址,后按照修改后地址把乘客送达目的地并结束订单,全程开录音,下车提醒乘客下车等语音信息,平台肯定有录音。后来发现平台把该订单定义为风控,不予以垫付车费和高速费合计179.41元(其中高速费9元),截止目前已经过去半个月了,该订单费用仍未到账。期间给平台打过电话,他们就一直推诿,说反馈高级专员处理。再次,希望曹操出行重新核实该订单属性,如拿不出证据,请按照合同约定垫付费用179.41元。”后续曹操出行在黑猫投诉做出了回应(已隐藏),但并未得到司机的认可。

10月30日,有司机投诉称,“2024年10月24号18点56分我接到一笔跨城订单,从南昌前往九江永修县,当时订单显示48公里,有一段是不走高速,但是时间会慢,当时乘客因为赶时间,走了一段有10元高速费路段,共49公里,下车的时候也跟乘客说了,我也要求乘客支付订单,乘客半天没有支付,我就再次要求支付,最后乘客表示预付了79元,剩下的没钱支付了,一定会支付的,我也相信了乘客,现在一个礼拜过去了,也没有支付,平台说走错了路了不垫付,这不就是把问题全部丢给我们司机吗?我不认可平台这样,我要求垫付我付出的劳动。”

而消费者的投诉集中在服务不到位,收费不清晰、重复收费等问题。

实际上,随着曹操出行所获取的订单数量增加,司机的总服务时数增长,其平均月司机留存率却有所下滑。2022年至2023年及2024年上半年,司机总服务时数分别为2.46亿小时、2.71亿小时、1.43亿小时;以及平均月司机留存率分别为68.9%、74.7%、71.9%。

对司机而言,明明接单的时长增加了是一件好事,但何以留存率还是下滑了?这是曹操出行需要认真思考的问题。目前出行公司逐渐形成规模,司机也会“择良木而栖”。由此,不仅要注重客户的乘车体验,也要照顾好司机的诉求和需求。(港湾财经出品)

发表评论